マイホームや海外旅行、豊かな老後など、人生のさまざまな目標をかなえるためにはマネープラン(資金計画)が不可欠です。低金利時代に、しっかり資産を増やすためにはどの制度を選んだらいいのか、解説しましょう。

アドバイザー・﨑山 千秋

人気が高まるNISAやiDeCo

NISAやiDeCoは、国が用意した税制優遇制度で、将来の資産形成を支援する目的があります。これらを検討する際、生命保険会社が販売する個人年金保険と比較すると良いでしょう。

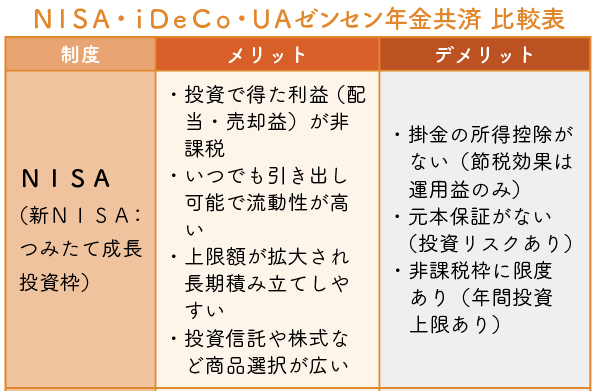

まず、NISAは、投資信託や株式の配当・譲渡益が非課税になる点が特長です。通常なら20・315%課税される部分が免除され、長期投資における複利効果を高められます。2024年からは恒久化された「新NISA制度」が導入され、非課税投資枠も大幅に拡大したため、資産形成の自由度とお得度は増しています。ただし、投資商品を自分で選ぶ必要があり、元本保証がない点はリスクです。

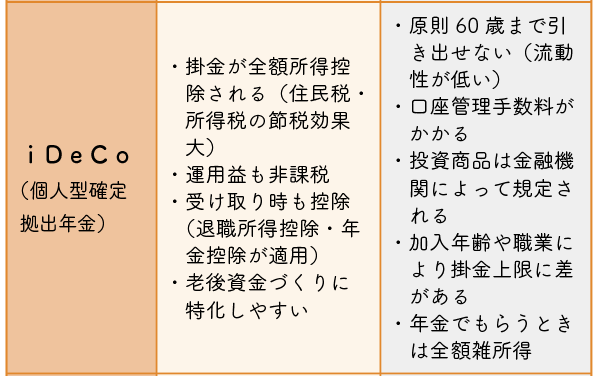

iDeCoは、掛金が全額所得控除となり、住民税・所得税の負担を直接軽減できます。さらに運用益も非課税で、受け取り時には退職所得控除や公的年金等控除が適用されます。つまり拠出時・運用時・受け取り時にわたり三重の税制優遇があるのが大きな利点です。デメリットとしては60歳まで引き出せない制限があり、流動性は低いといえます。

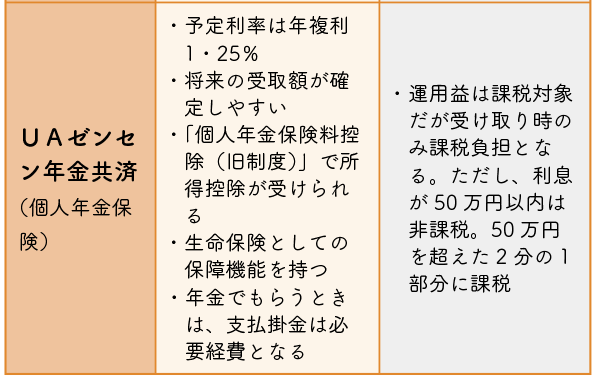

一方、個人年金保険(UAゼンセン年金共済)は、契約時に元本や利率がある程度確定しており、計画的に老後資金を準備しやすい点が特長です。保険料控除として年間最大5万円(住民税は3・5万円)が所得控除の対象となりますが、税制メリットはNISAやiDeCoと比べると限定的です。また受け取り時に課税されるため、長期的にみると非課税効果の大きいiDeCoやNISAに劣るケースが多いといえます。

安心・確実なUAゼンセン年金共済

NISAは自由度が高く、短中期~長期の資産形成向きです。iDeCoは老後資金専用で、節税効果は最も大きいといえます。税制面だけで比較すると、最も有利なのはiDeCoで、次いでNISA、最後に個人年金保険(UAゼンセン年金共済)となります。とくに高い所得税率が適用される人ほどiDeCoの控除メリットは大きくなります。

一方、個人年金保険は、税制効果は小さいものの、元本保証や確定利率による安心感があり、投資リスクがなく確実に資産を増やしたい人に向いています。これらの特長を理解したうえで、活用してください。

次号は、「新NISA」を始めたいと考えている人への具体的なアドバイスとともにUAゼンセン年金共済の賢い活用法を紹介します。(つづく)

﨑山 千秋氏 プロフィール

1955年、東京生まれ。明治安田生命に38年間勤務し、企業保険の分野で活躍。2008年からUAゼンセンに出向し、共済事業局で年金・積立共済制度の拡充に携わるとともに、加盟組合向けライフプランセミナーの講師を務める。現在、「なんでも相談ダイヤル0120-717-671」(金曜日担当)で主に金融関係の相談に対応している。