2025労働条件闘争・賃金闘争が本格化しています。UAゼンセンは5日、賃上げ促進税制の活用や労務費の価格転嫁をつうじ、十分な賃上げ原資を確保することを目的に、関係省庁の実務担当者を講師に招き、「賃上げ促進税制・労務費の価格転嫁に関する労使Webセミナー」を開催しました。セミナー内容を紹介します。

“労使で賃上げ促進税制の活用を”

経済産業省経済産業政策局 佐藤 公平 課長補佐

中小企業庁事業環境部 河原 好太郎 係長

一定の賃上げに 税制優遇を実施

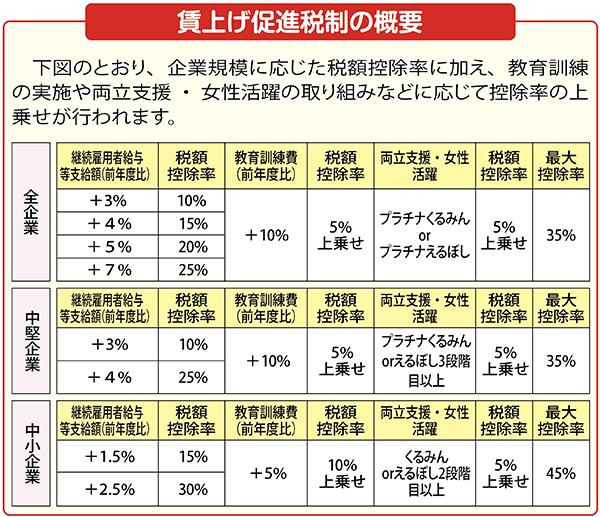

「賃上げ促進税制」とは、一定の賃金引き上げを実施した企業に対し、法人税等の控除を行うことで、賃上げの促進をはかる制度です。具体的には、企業規模に応じ、全企業向け、中堅企業向け、中小企業向けの3種類の税制があります(下項参照)。

本制度は、2027年3月31日までの間に開始する事業年度ごとに適用され、賃上げの度合いによって法人税が一定率で控除されます。また、教育訓練費の増加や「くるみん(子育て支援など一定の基準を満たした法人に厚生労働省が認定)」・「えるぼし(女性活躍推進の取り組みについて優良な企業に対して厚生労働省が認定)」の取得などに対し、控除率の上乗せがあります。

労使で内容を確認し積極的な制度活用を

具体的な制度のポイントは次のとおりです。

【対象者】全企業向け、中堅企業向けの税制に関する対象者は「継続雇用者」です。継続雇用者とは、国内雇用者のうち、前事業年度から適用事業年度にかけて継続して雇用される雇用者(2事業年度すべての月で給与等の支給を受けた雇用保険の一般被保険者)を指します。

一方、中小企業向け税制の対象者は「全雇用者」となっています。全雇用者とは、雇用保険の一般被保険者に限らず、すべての国内雇用者を指します。

【マルチステークホルダー方針】「資本金10億円以上かつ従業員数1000名以上」または「従業員数2000名以上」のいずれかに当てはまる企業は、マルチステークホルダー方針の公表・届出が適用の条件となっています。本方針は従業員、取引先、顧客、地域社会など多様なステークホルダー(当事者)との関係構築の方針であり、賃上げや教育訓練の実施などの内容を盛り込む必要があります。

【繰越控除措置】中小企業は、要件を満たした年度に控除しきれなかった金額について翌年度以降に5年間の繰り越しが可能です。

【診療報酬・介護報酬における処遇改善加算】医療や介護分野での賃上げについて、従来は診療報酬における「看護職員処遇改善評価料」や介護報酬における「介護職員処遇改善加算」は、要件の判定から除外されていました。しかし、2024年度の税制改正により、新たに判定対象となりました。これにより、以前より税制の適用を受けやすくなっています。

◇

賃上げ促進税制について、2023年度の適用件数は25万4483件であり、申請する企業は増加傾向にあります。引き続き、政府として本制度をつうじ賃上げ実現を後押ししていきます。労使で活用をご検討ください。