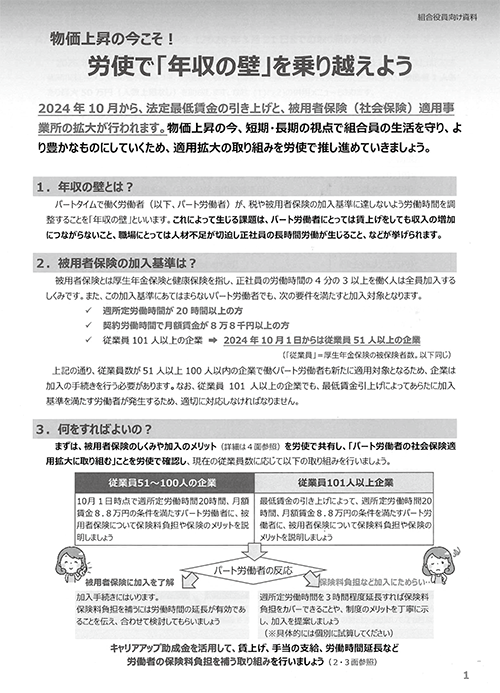

いま、「年収の壁」に関して、短時間(パートタイム)組合員の仲間から、賃上げや最低賃金の引き上げで時給が上がれば上がるほど労働時間を削らなければならないという声が届いています。一方、就業調整によって人手不足に悩む職場の声もあります。改めて「年収の壁」問題について考えてみませんか―。

本年10月、法定最低賃金の大幅な引き上げと同時に、被用者保険について、従業員101人以上の企業から51人以上の企業へと適用拡大が実施されました。これに伴って現在、各職場では短時間(パートタイム)労働者に対し、加入説明が行われています。

その際、被用者保険の適用基準に達しないように就業時間を削減する「就業調整」を検討する労働者も一定数いることが想定されます。物価上昇が続く昨今、就業調整の継続は、短期・長期の両面で生活の質を低下させる可能性があります。被用者保険の仕組みを正しく理解し、就業調整を意識せずに意欲と能力に応じて働くことができる選択を考えることが重要です。

「年収の壁」を越えて働く意味は?

「年収の壁」を越える意味は、大きく次の3点が挙げられます。

(1)長期的に世帯収入が増加する

一般的に、短時間(パートタイム)労働者が就業調整を行う主な理由は「保険料負担によって現在の手取り賃金が減少するから」とされています。

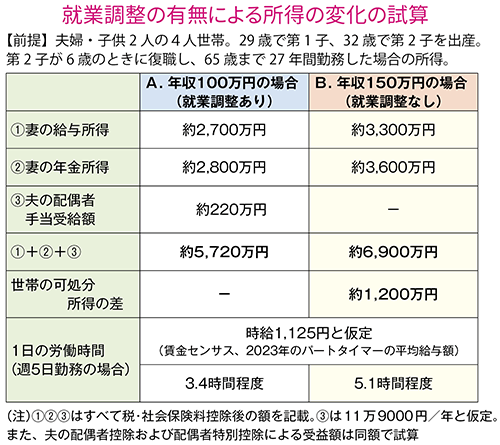

しかし、少し長い目で見てみましょう。政府の試算では「就業調整する場合(年収100万円)」と「しない場合(年収150万円)」では、後者のほうが、世帯の生涯可処分所得は約1200万円増加するとされています(詳細は右項参照)。長期的には、被用者保険に加入したほうが家族の生活は豊かになります。

(2)将来受け取る年金が増える

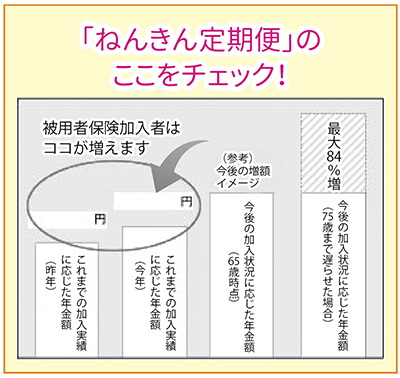

皆さんは毎年の誕生月に届く「ねんきん定期便」を見ていますか?。

将来の年金額が分かり、生活設計に役立ちます。被用者保険に加入している人は労使で拠出した保険料に応じて年金が増加します。つまり、頑張って働いた分が将来の生活のゆとりにつながるのです。

公的年金に加え、UAゼンセン共済などを活用し、計画的に生活資金を用意すれば、生涯にわたって安心して生活を送ることができます。

(3)「自分の年金」を持つことができる

サラリーマンの配偶者を持ち、就業調整をしている短時間(パートタイム)労働者について、「第3号被保険者」の期間は、保険料の納付が免除されます。また、その期間中は「保険料納付済期間」となります。

しかし、専業主婦の平均年金月額は5万4000円程度と、決して多くはありません。また、長い人生のなかで、配偶者の失業や離婚などに直面する可能性もあります。予期せぬ環境変化に備え、「自分の年金」を持つことは大切です。

※金額等は厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」より試算

手取りは減るの?

いいえ、決してそうではありません

上記のように、「年収の壁」を越えることには、生涯にわたるプラスの要素はあります。一方、被用者保険に加入すると保険料負担が生じることも事実です。

標準報酬月額(=月例賃金を一定の基準で区分けした額で納付する保険料の基準として使われる)が8万8000円の場合で考えると、月の保険料は1万3000円程度(介護保険料込み・労使折半後の金額)となります。これを各労働者の時間賃金で割ると、保険料負担を補うために必要な労働時間が算出できます。一般的には、週3~4時間程度とされています。

ここ数年で時間賃金(時給)は上昇しています。就業調整をしたことがある人は、数年前の働き方に戻すことによって、被用者保険に加入しながら手取りも確保する選択をしてはいかがでしょうか。

出所:内閣府 女性の職業生活における活躍推進プロジェクトチーム中間とりまとめ(2024年6月5日)

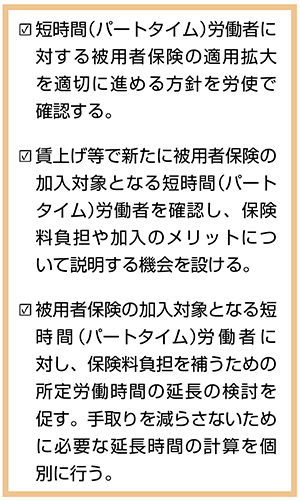

「年収の壁」について労使でどう取り組んでいるの?

現在、一部の企業で労使折半の保険料負担を回避するため、加入対象である短時間(パートタイム)労働者に対し、労働時間の短縮を求めるなど、被用者保険の加入を妨げる事例が報道されています。

右記の項目を参考に、労使で被用者保険の適用拡大に取り組みましょう。

被用者保険制度に対するUAゼンセンの考え方は?

UAゼンセンは、組合員の生涯にわたる生活安定には、被用者保険の適用拡大が必要だと考えています。

また、『2024重点政策』において、「働き方に中立的な社会保障制度の構築」を掲げています。これは、将来的に働く企業、収入額、家族構成やライフスタイルに影響されることなく、すべての働く者が被用者保険の適用を受ける姿を目ざすものです。

現在、政府の審議会において、年金制度改革の議論が本格化しています。人口減少や女性活躍推進などの視点をふまえ、国の社会保障制度を持続的かつ公平性の高いものとするために、負担能力に応じて保険料を負担する年金制度となるよう、UAゼンセンもこの議論に参画しています。

労使でキャリアアップ助成金の活用を検討しよう!

UAゼンセンでは、キャリアアップ助成金を活用し、賃上げ、手当の支給、労働時間延長など、労働者の保険料負担を補う取り組みを企業に求めています。

労使で「年収の壁」対策に取り組む際に活用できるリーフレット等の啓発器材を作成しました。現物は9月に全組合に発送しているほか、メンバーズサイトからダウンロードも可能です。ぜひご活用ください。